ĖŻĮ©Ą┬Ā¢┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ĖŻĮ©Ą┬Ā¢Ī▒Ż®ū„×ķć°ā╚Ę·╗»╣żŅIė“Ą─ŅI▄ŖŲ¾śI(y©©)Ż¼ŲõIPO▀M│╠éõ╩▄╩ął÷ĻPūóĪŻ

Į³╚šŻ¼ĖŻĮ©Ą┬Ā¢┼¹┬Č┴╦╩ū▌åīÅ║╦å¢įā║»╗žÅ═Ż¼įö╝ÜĮŌ┤┴╦╔ŽĮ╗╦∙ĻPė┌īŹļH┐žųŲ╚╦šJČ©Īó║╦ą─╝╝ągĖéĀÄ┴”Īó─╝═ČĒŚ─┐║Ž└Ēąį╝░┤µžø╣▄└ĒĄ╚ĻPµIå¢Ņ}ĪŻ

ł¾ĖµŲ┌ė»└¹▀B└m(x©┤)┤¾Ę∙Ž┬╗¼

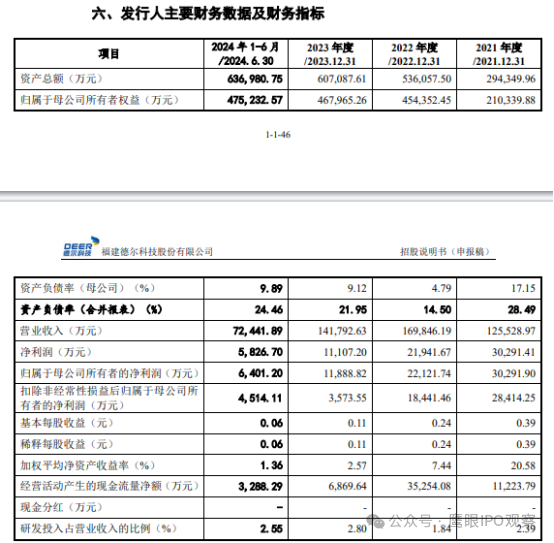

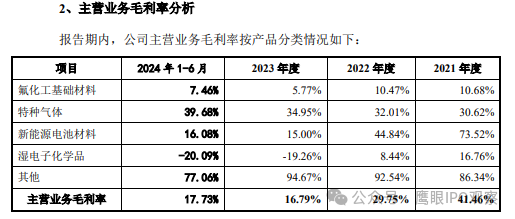

šą╣╔Ģ°╔Ļł¾ĖÕ’@╩ŠŻ¼ł¾ĖµŲ┌ā╚Ż¼ĖŻĮ©Ą┬Ā¢śI(y©©)┐ā│÷¼F▀B└m(x©┤)┤¾Ę∙Ž┬╗¼Ż¼žöäšöĄō■▒®┬Č┴╦Ųõ║╦ą─śI(y©©)䚥─’LļUĪŻ2021Ī¬2024─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠÜw─Ėā¶└¹ØÖÅ─3.03ā|į¬ĮĄų┴0.64ā|į¬Ż¼2023─Ļ┐█ĘŪÜw─Ėā¶└¹ØÖĖ³╩ŪĮĄų┴3573.55╚fį¬Ż¼═¼▒╚ĮĄĘ∙▀_80.6%ĪŻ╣½╦Š├½└¹┬╩ęÓÅ─2021─ĻĄ─41.46%Ž┬╗¼ų┴2023─ĻĄ─16.79%Ż¼2024─Ļ╔Ž░ļ─ĻąĪĘ∙╗ž╔²ų┴17.73%ĪŻ

ĖŻĮ©Ą┬Ā¢śI(y©©)┐ā╗¼Ų┬ų„ę¬į┤ūįą┬─▄į┤ļŖ│ž▓─┴ŽśI(y©©)䚥─═Ž└█ĪŻū„×ķ╣½╦Š╩š╚ļš╝▒╚į°▀_38%Ą─║╦ą─░ÕēKŻ¼┴∙Ę·┴ū╦ßõćārĖ±ę“ąąśI(y©©)«a─▄▀^╩Żį┌2022Ī¬2024─Ļ▒®Ą°Ż¼»B╝ėĖŻĮ©╠ņĖ”رļŖūė╗»īWŲĘĒŚ─┐═Č«a║¾Ą─Ė▀Ņ~š█┼föéõNŻ¼ī¦ų┬ą┬─▄į┤ļŖ│ž░ÕēK╩š╚ļš╝▒╚ĮĄų┴4.28%ĪŻ▒M╣▄╣½╦ŠÅŖš{░ļī¦¾w▓─┴ŽśI(y©©)䚯©2024─Ļ╔Ž░ļ─Ļ╩š╚ļš╝▒╚│¼50%Ż®Ą─öUÅłīóŠÅĮŌē║┴”Ż¼Ą½Č╠Ų┌ā╚ą┬─▄į┤░ÕēKĄ─Ī░╩¦╦┘Ī▒╚įī”š¹¾wė»└¹śŗ│╔═■├{ĪŻ

ĖŻĮ©Ą┬Ā¢ŽÓĻPžōž¤╚╦ī”ĮøØ·ī¦ł¾ėøš▀▒Ē╩ŠŻ¼ą┬─▄į┤░ÕēKśI(y©©)䚎┬╗¼Ą─ė░Ēæęčų▓Į▒╗Ųõ╦¹śI(y©©)äš░ÕēKĄ─į÷ķL╦∙ĄųŽ¹ĪŻ─┐Ū░Ż¼ū„×ķļŖūė▓─┴Žæ¬ė├Ą─╠žĘNÜŌ¾w║═رļŖūė╗»īWŲĘśI(y©©)äš╩š╚ļŠ∙│╩¼FĘĆ(w©¦n)▓Įį÷ķLĄ─æB(t©żi)ä▌Ż¼2024─ĻŲŻ¼ļSų°║¾└m(x©┤)ą┬Į©ļŖūė╗»īWŲĘ«aŠĆĻæ└m(x©┤)Į©│╔═Č«aŻ¼╣½╦ŠļŖūė▓─┴ŽŽÓĻPśI(y©©)䚥─╩š╚ļ╝░š╝▒╚Ą├ĄĮ▀Mę╗▓Įį÷ķLŻ¼ėąą¦ĄųŽ¹┴╦┴∙Ę·┴ū╦ßõć«aŲĘ▓©äėĦüĒĄ─Č╠Ų┌ė░ĒæŻ¼ĮY║ŽŽ┬ė╬æ¬ė├ŅIė“╩ął÷│ų└m(x©┤)Ž“║├Īó╣½╦Šą┬į÷═Č«aĖ▀ĖĮ╝ėųĄ«aŲĘęį╝░╩ął÷═žš╣│ų└m(x©┤)╝ė┐ņ═Ų▀MĄ╚ČÓę“╦ž═ŲäėŻ¼╣½╦ŠśI(y©©)┐āīó└^└m(x©┤)īŹ¼FĘĆ(w©¦n)▓Įį÷ķLĪŻ

čą░l(f©Ī)┘Mė├┬╩▀B└m(x©┤)3─Ļ▓╗ĄĮ3%Ż¼Ė▀ą┬╝╝ągŲ¾śI(y©©)┘YĖ±┤µę╔

šą╣╔Ģ°╔Ļł¾ĖÕ’@╩ŠŻ¼ĖŻĮ©Ą┬Ā¢╩Ūć°ā╚╬©ę╗īŹ¼Fę╗Ę·╝ū═ķ║═╚²Ę·╝ū═ķūįų„║Ž│╔ŪęŠ½s╝ā╗»×ķļŖūė╝ē«aŲĘĄ─Ų¾śI(y©©)Ż¼ę▓╩Ūć°ā╚╬©ę╗īŹ¼FļŖūė╝ē╚²Ę·╗»┬╚ęÄ(gu©®)─Ż╗»╔·«aĄ─Ų¾śI(y©©)Ż¼╠Ņča┴╦ć°ā╚┐š░ūĪŻ

▒M╣▄ĖŻĮ©Ą┬Ā¢ęįĪ░ė▓┐Ų╝╝¬ÜĮŪ½FĪ▒ūįŠėŻ¼Ą½Ųõčą░l(f©Ī)═Č╚ļÅŖČ╚éõ╩▄┘|ę╔ĪŻ╣½╦Ščą░l(f©Ī)┘Mė├┬╩Ż©2.39%Ī¬2.8%Ż®’@ų°Ą═ė┌ąąśI(y©©)Š∙ųĄŻ©4.83%Ī¬5.58%Ż®ĪŻī”┤╦Ż¼╣½╦ŠĮŌßīĘQĘ·╗»╣ż╗∙ĄA▓─┴ŽśI(y©©)äščą░l(f©Ī)ąĶŪ¾▌^Ą═Ż¼Ūęą┬─▄į┤░ÕēKčą░l(f©Ī)═Č╚ļę“╩ął÷▓©äėš{š¹Ż¼Ą½▀@ę╗▓Ņ«É╚įę²░l(f©Ī)═Č┘Yš▀ī”ķLŲ┌ĖéĀÄ┴”Ą─ō·ænĪŻ

2021─Ļų┴2024╔Ž░ļ─ĻŻ¼ĖŻĮ©Ą┬Ā¢čą░l(f©Ī)┘Mė├š╝ĀIśI(y©©)╩š╚ļĄ─▒╚└²Ęųäe×ķ2.39%Īó1.84%Īó2.8%Īó2.55%Ż¼Š∙ø]ėą▀_ĄĮć°╝ę╝ēĖ▀ą┬╝╝ągŲ¾śI(y©©)čą░l(f©Ī)┘Mė├┬╩ūŅĄ═3%Ą─ę¬Ū¾ĪŻ╔Ļł¾ĖÕ’@╩ŠŻ¼╣½╦ŠĪ░╩Ūę╗╝ęōĒėą║╦ą─ūįų„ų¬ūR«aÖÓĄ─ć°╝ę╝ēĖ▀ą┬╝╝ągŲ¾śI(y©©)Ī▒ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌šą╣╔Ģ°╔Ļł¾ĖÕųąŻ¼ĖŻĮ©Ą┬Ā¢▒Ē╩ŠŻ║Ī░2024─ĻČ╚Ė▀ą┬╝╝ągŲ¾śI(y©©)┘YĖ±Å═īÅęč═©▀^▓óė┌2024─Ļ12į┬4╚š▀Mąą╣½╩ŠŻ¼Įžų┴šą╣╔šf├„Ģ°║×╩╚š╔ą╬┤╚ĪĄ├ą┬?li©ón)Q░l(f©Ī)Ą─Ė▀ą┬╝╝ągŲ¾śI(y©©)ūCĢ°ĪŻĪ▒

į┌čą░l(f©Ī)┘Mė├┬╩├„’@▓╗▀_ś╦Ą─ŪķørŽ┬Ż¼▓╗ų¬╣½╦Š╩Ū╚ń║╬įu×ķĪ░ć°╝ę╝ēĖ▀ą┬╝╝ągŲ¾śI(y©©)Ī▒Ż┐

ĖŻĮ©Ą┬Ā¢ŽÓĻPžōž¤╚╦ī”ĮøØ·ī¦ł¾ėøš▀╗žæ¬ĘQŻ¼Ė▀ą┬╝╝ągŲ¾śI(y©©)Ą─įuČ©ś╦£╩╩ŪĖ∙ō■å╬¾wŲ¾śI(y©©)čą░l(f©Ī)Ūķør×ķś╦£╩▀MąąįuČ©Ż¼Č°šą╣╔Ģ°ųą╦∙┴ą╩ŠĄ─čą░l(f©Ī)┘Mė├┬╩╩ŪĖ∙ō■╝»łF║Ž▓ół¾▒Ē┐┌ÅĮŽ┬Ą─Įy(t©»ng)ėŗöĄō■Ż¼╩Ū╝»łFš¹¾wĄ─čą░l(f©Ī)┘Mė├┬╩Ż¼Č°ĘŪå╬¾wĄ─čą░l(f©Ī)┘Mė├┬╩ĪŻ═¼ĢrŻ¼Ė▀ą┬Ų¾śI(y©©)įuČ©ś╦£╩ųąšJČ©Ą─čą░l(f©Ī)═Č╚ļ┼cžöäšł¾▒Ē║╦╦Ń┐┌ÅĮĄ─čą░l(f©Ī)┘Mė├ĮŅ~ų«ķgę▓į┌šJČ©ś╦£╩╝░┐┌ÅĮ▓╗═¼Ż¼ę“┤╦▓╗─▄ė├žöäš║╦╦Ń┐┌ÅĮĄ─čą░l(f©Ī)┘Mė├┬╩üĒ┼ąČ©ę╗╝ęŲ¾śI(y©©)╩ŪĘ±Ę¹║ŽĖ▀ą┬╝╝ągŲ¾śI(y©©)Ą─šJČ©ś╦£╩ĪŻę“┤╦Ż¼ĖŻĮ©Ą┬Ā¢┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Šī┘ė┌ļŖūė╠žÜŌ░ÕēKŻ¼┼c░l(f©Ī)ąą╚╦╝»łF║Ž▓ół¾▒ĒĮy(t©»ng)ėŗ┐┌ÅĮ═Ļ╚½▓╗═¼Ż¼ęį╝»łFš¹¾wžöäš║╦╦Ń┐┌ÅĮĄ─čą░l(f©Ī)┘Mė├┬╩╚ź║Ō┴┐╝»łFŲņŽ┬Ė„å╬¾wŲ¾śI(y©©)Ą─Ė▀ą┬╝╝ągŲ¾śI(y©©)įuČ©┘YĖ±▓╗─▄ŽÓ╗ź▒╚▌^ĪŻ

ĮøØ·ī¦ł¾ėøš▀▓ķķåįō╣½╦Š╔Ļł¾ĖÕ░l(f©Ī)¼FŻ¼ĖŻĮ©Ą┬Ā¢├Ķ╩÷Ą─Ī░Ė▀ą┬╝╝ągŲ¾śI(y©©)Ī▒ų„¾w×ķĪ░░l(f©Ī)ąą╚╦Ī▒Ż¼▓óĘŪ░l(f©Ī)ąą╚╦Ž┬ī┘Ą─Ī░å╬¾wŲ¾śI(y©©)Ī▒ĪŻšą╣╔Ģ°ą┼┼¹╩Ūʱ£╩┤_ėą┤²▓ķ“×ĪŻ

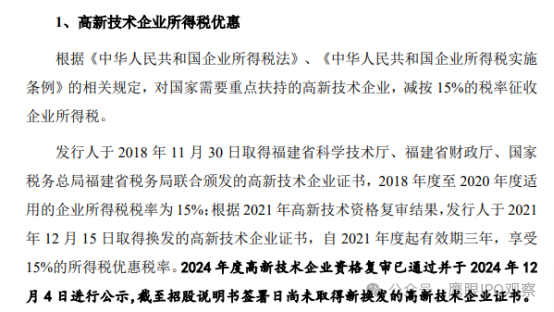

─╝╝»┘YĮ▒╚įŁėŗäØ┐s╦«35%

ī”ė┌īŹļH┐žųŲ╚╦šJČ©å¢Ņ}Ż¼ĖŻĮ©Ą┬Ā¢į┌å¢įā╗žÅ═║»ųą├„┤_▒Ē╩ŠŻ¼┘ćū┌├„Īó╚AŽķ▒¾Īó³S╠ņ┴║╚²╬╗īŹ┐ž╚╦į┌╣½╦ŠĮøĀIøQ▓▀ĘĮ├µ▒Ż│ųę╗ų┬ąąäėŻ¼ī”╣½╦ŠĄ─æ(zh©żn)┬įęÄ(gu©®)äØĪó«aśI(y©©)▓╝ŠųĪóī”═Ō═Č╚┌┘YĪóśI(y©©)┐ā│ų└m(x©┤)ĘĆ(w©¦n)Č©ąįĪóųžę¬╚╦╩┬øQČ©Ą╚ĘĮ├µŠ▀ėąøQČ©ąįė░ĒæĪŻł¾ĖµŲ┌ā╚Ż¼╚²╬╗īŹ┐ž╚╦į┌Üv┤╬╣╔¢|┤¾Ģ■ĪóČŁ╩┬Ģ■╔Žī”ŽÓĻP╩┬ĒŚĄ─▒ĒøQęŌęŖŠ∙▒Ż│ųę╗ų┬Ż¼╬┤│÷¼F╚╬║╬ĘųŲńĪŻ┤╦═ŌŻ¼╣½╦Š▀Ć║×╩┴╦ĪČę╗ų┬ąąäėģf(xi©”)ūhĪĘŻ¼▀Mę╗▓Įņ¢╣╠┴╦īŹļH┐žųŲÖÓĪŻ▒M╣▄╚²╬╗īŹ┐ž╚╦║Žėŗ│ų╣╔āH35.06%Ż¼IPO║¾īó▀Mę╗▓ĮŽĪßīŻ¼Ą½ę╗ų┬ąąäėģf(xi©”)ūhĄ─║×╩ėąą¦ĮĄĄ═┴╦┐žųŲÖÓĀÄŖZĄ─’LļUĪŻ

ī”ė┌║╦ą─╝╝ągĖéĀÄ┴”å¢Ņ}Ż¼ĖŻĮ©Ą┬Ā¢į┌å¢įā╗žÅ═║»ųąįö╝ÜĻU╩÷┴╦Ųõ║╦ą─╝╝ągĄ─ć°ļHŅIŽ╚ąį║═╠Ņčać°ā╚┐š░ūĄ─ę└ō■ĪŻ╣½╦Šģó┼c═Ļ│╔┴╦ć°╝ę┐Ų╝╝ųž┤¾īŻĒŚĪóć°╝ęųž³cčą░l(f©Ī)ėŗäØĪ░ŅŹĖ▓ąį╝╝ągäō(chu©żng)ą┬Ī▒ųž³cīŻĒŚĄ╚ųž┤¾šnŅ}Ą─╝╝ągčą░l(f©Ī)Ęe└█Ż¼Ā┐Ņ^ųŲČ©┴╦╚²Ę·╗»┬╚ć°╝ę╝╝ągś╦£╩Ż¼▓ó½@Ą├┴╦ČÓĒŚ┐Ų╝╝│╔╣¹įuārĪŻ╣½╦Š▀Ć═©▀^╝╝ąg▓ķą┬┤_šJ┴╦╝╝ągĄ─ą┬ĘfąįŻ¼▓ó½@Ą├┴╦ć°╝ę▓┐╬»Īó╩ĪÅd▓┐ķTĪóąąśI(y©©)ģf(xi©”)Ģ■Ą╚╩┌ėĶĄ─ųTČÓśsūu¬äĒŚĪŻĮžų┴2024─Ļ9į┬30╚šŻ¼ĖŻĮ©Ą┬Ā¢ęč½@Ą├╩┌ÖÓĄ─ć°ā╚░l(f©Ī)├„īŻ└¹271ĒŚĪóć°═Ō░l(f©Ī)├„īŻ└¹6ĒŚŻ¼śŗų■┴╦▌^Ė▀Ą─╝╝ąg▒┌ēŠĪŻ

ī”ė┌─╝═ČĒŚ─┐║Ž└Ēąįå¢Ņ}Ż¼ĖŻĮ©Ą┬Ā¢įŁėŗäØ═©▀^IPO─╝╝»┘YĮ30ā|į¬Ż¼Ą½ūŅą┬šą╣╔Ģ°’@╩Š─╝┘YęÄ(gu©®)─Ż┐s£pų┴19.45ā|į¬Ż¼┐s╦«Ę∙Č╚▀_35%ĪŻō■░l(f©Ī)ąą╚╦ŽÓĻPžōž¤╚╦╗žæ¬Ż¼▒Š┤╬─╝═ČĒŚ─┐╩Ūęį╣½╦Š¼Fėąų„ĀIśI(y©©)äš×ķ╗∙ĄAŻ¼Ė∙ō■ć°╝ę║Ļė^ĮøØ·š■▓▀ĪóąąśI(y©©)Łh(hu©ón)Š│ūā╗»Īó╣½╦ŠīŹļHŪķør┼c╬┤üĒ░l(f©Ī)š╣æ(zh©żn)┬įęÄ(gu©®)äØŻ¼Įø▀^īÅ╔„ėæšō蹊┐║¾┤_Č©Ż¼╩Ūī”¼FėąśI(y©©)䚥─«a─▄öU│õŻ¼į┌ņ¢╣╠║═╠ßĖ▀╣½╦Š¼Fėąų„ĀIśI(y©©)äšĪó«aŲĘĖéĀÄā×(y©Łu)ä▌Ą─╗∙ĄA╔ŽŻ¼īóčą░l(f©Ī)Ą─ą┬╝╝ągĪóą┬╣ż╦ćĪóą┬«aŲĘĄ─╣ż│╠╗»Īó«aśI(y©©)╗»īŹ╩®Ż¼─▄ē“▀Mę╗▓Įā×(y©Łu)╗»╣½╦ŠĄ─«aŲĘĮYśŗĪóžSĖ╗╣½╦ŠĄ─«aŲĘŽĄ┴ąŻ¼╠ßĖ▀╣½╦Šš¹¾wĄ─╝╝ągäō(chu©żng)ą┬╦«ŲĮĪŻ═¼ĢrŻ¼─╝═ČĒŚ─┐ūāĖ³Š∙┬─ąą┴╦ŽÓĻP║ŽęÄ(gu©®)│╠ą“Ż¼Ę¹║Ž▒O(ji©Īn)╣▄ÖCśŗę¬Ū¾ĪŻ─╝═ČĒŚ─┐Å─7ĒŚ┐s£pų┴3ĒŚŻ¼āH▒Ż┴¶Ī░─Ļ«a200ćŹļŖūė╝ē╚²Ę·╗»┬╚╔·«aŠĆĪ▒Ī░║¼Ę·░ļī¦¾w▓─┴ŽĪ▒╝░Ī░─Ļ«a36╚fćŹ░ļī¦¾w╝ēļŖūė▓─┴ŽŻ©Č■Ų┌Ż®Ī▒ĒŚ─┐ĪŻ

╣½╦ŠĮŌßīĘQŻ¼▀@ę╗š{š¹╩Ū×ķ┴╦Ī░Š█Į╣¼Fėą║╦ą─śI(y©©)äšĪ▒Ż¼ė╚Ųõ╩Ū░ļī¦¾w▓─┴ŽŅIė“ĪŻśI(y©©)ā╚╚╦╩┐ųĖ│÷Ż¼─╝┘Y┐s£p╗“┼c╩ął÷ąĶŪ¾ūā╗»ėąĻPŻ¼įŁĒŚ─┐┐╔─▄├µ┼R«a─▄▀^╩Ż’LļUŻ╗ę▓ėąė^³cšJ×ķŻ¼┤╦┼e╩Ūæ¬ī”«öŪ░IPOīÅ║╦┌ģŠoĄ─äšīŹ▀xō±Ż¼═©▀^Š█Į╣Ī░Ė▀ģf(xi©”)═¼ąįĪóČ╠Ų┌╩šęµ┐╔ęŖĪ▒Ą─ĒŚ─┐╠ß╔²▀^Ģ■Ė┼┬╩ĪŻ

├µī”śI(y©©)┐āŽ┬╗¼║═ų╬└Ēļ[ænŻ¼ĖŻĮ©Ą┬Ā¢▒Ē╩Šīó═©▀^│ų└m(x©┤)╝ėÅŖčą░l(f©Ī)äō(chu©żng)ą┬Ż¼▀Mę╗▓Į═žš╣«aŲĘŠĆŻ¼┤«┬ō(li©ón)«aśI(y©©)µ£╔ŽŽ┬ė╬Ż¼╠Į╦„║═蹊┐ŅIė“ā╚Š▀ėą╩ął÷ąĶŪ¾Ą─«aŲĘĪŻ╣½╦Šīó└^└m(x©┤)Š█Į╣░ļī¦¾w▓─┴ŽŅIė“Ż¼ė╚Ųõ╩ŪļŖūė╝ē╚²Ę·╗»┬╚Īó╚²Ę·╗»Ą¬Ą╚Ė▀╝ā╠žĘNÜŌ¾wĄ─╔·«a║═čą░l(f©Ī)Ż¼┴”ĀÄį┌ć°ļH╩ął÷╔Žš╝ō■Ė³ČÓĘ▌Ņ~ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ╩»æŚ┴┴Ż®

|